当前位置:

当前位置:新闻中心

制造业动态

制造业动态

智能制造时代下看到的四大机遇

发布时间: 2018-07-20 18:20:37

全球迎来智能制造时代

工业发达国家经历了机械化、电气化、数字化三个历史发展阶段,具备了向智能制造阶段转型的条件。未来必然是以高度集成化和智能化的智能制造系统,取代制造过程中人的脑力劳动。

智能制造是基于新一代信息技术的先进制造过程、系统与模式的总称。智能制造贯穿 " 设计、生产、管理、服务 " 等制造活动各环节,并具有信息深度自感知、智慧优化自决策、精准控制自执行等功能。

智能制造整个过程中将智能装备(包括但不限于机器人、数控机床、自动化集成装备、3D 打印等)通过通信技术有机连接起来,实现生产过程自动化;并通过各类感知技术收集生产过程中的各种数据,通过工业以太网等通信手段,以及各类系统优化软件提供生产方案,实现生产方案智能化。

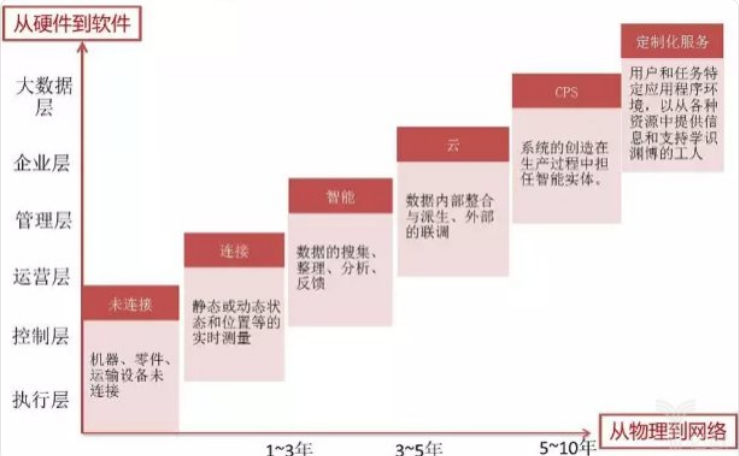

智能制造的落地节奏为 " 从硬件到软件,从物理到网络 "

2011 年 6 月,美国启动包括工业机器人在内的 " 先进制造伙伴计划 ",2012 年 2 月出台 " 先进制造业国家战略计划 " 并设立美国制造业创新网络。2013 年,德国实施 " 工业 4.0" 战略。日本大力发展协同式机器人、无人化工厂。2016 年,阿尔法狗打败李世石举世瞩目。这些标志性事件,预示着全球已经快速进入智能制造时代。

中国智能制造产业迎机遇

第一,企业在扩大产能或新建产线时,均会优先使用综合成本更低、效率更高和自动化程度较高的生产线,或对其原有生产线进行改造,以替换成本不断上升的人工。

" 只要能用机器,就不用人 " 已经成为长三角和珠三角制造业企业的共识。比如最近发展火爆的锂电池行业,国内大多数锂电池企业之前的产线自动化水平不高,很多生产环节如物料搬运、电芯卷绕、注液和测试等,都还是半自动甚至是手工作业状态,不符合大批量及高效率生产要求,也不满足动力锂电极其严格的安全标准。

随着领导企业如 CATL 等掌握了动力电池的配方设计、结构设计和制造工艺技术,生产线也逐步从半自动向全自动大规模制造过渡。下一步,提高动力电池的智能制造水平、完善验证测试方法和标准体系,是我国动力电池行业智能制造发展的关键任务,也为无锡先导智能等国内设备企业带来了更多的机遇。

第二,我国各地政府大力支持自动化以及信息化改造。

各地政府纷纷出台包括人才引进和项目引导等各项政策,支持智能制造的相关项目。之前在传统制造业不常见的软件、物联网和系统互联等人才,一方面受 " 工业 4.0" 的宣传感召,另一方面切实也感受到了 " 中国制造 2025" 的政策支持,积极投身智能制造领域。此外,智能化改造已经成为部分地方政府大力推进的工程—— " 机器人产业园 " 成为珠三角和长三角最炙手可热的建设项目,产业园将加快产业链的集中并形成集聚效应,便于完善配套产业以及引进创业创新人才。

第三,进口替代从愿景走向现实,已成为各类智能产线领域主要成长的推动力量。

2010 年以前,中国传统制造业景气度较高,外部以及内部需求旺盛,导致资本投入能够快速实现盈利,从而不重视产品研发和产品线的升级换代。2010 年以后,随着我国内需下滑,同时外需受到东南亚等的新兴国家竞争替代,我国传统制造业景气度显著下滑。提高产品质量、提升生产效率、优化生产过程,已经成为制造业的当务之急。比如先导智能的动力锂电池高速卷绕机,在多年的研发和实战经历后已经可以替代国外进口设备,达到国际领先水平,而且很多技术都是先导独有的并申请了发明专利,成为本土技术实现进口替代的优秀代表,并鼓舞着相关同行的进步。

第四,中国从制造大国向 " 智造强国 " 转换的红利型机会。

2014 年,我国制造业增加值超全球总量的 20%,连续多年位居世界第一。我国已跻身世界制造大国行列,国家对于高端制造业国产化支持力度逐年加大。同时大量接受过高等教育的工程师人力资源迅速转换为知识红利,支持中国智能制造业迅速发展,逐渐在各细分方向如电动汽车、锂电、新材料、关键产线设备和物联网等行业,形成广泛性的 " 智造强国 " 的升级机会。

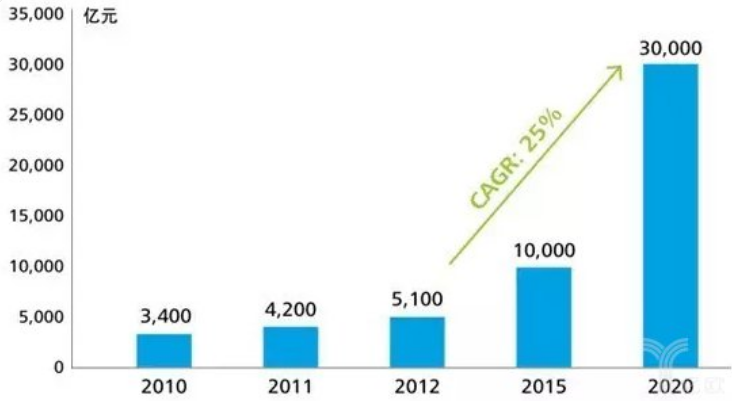

预计到 2020 年,智能制造装备产业的销售收入将超过 3 万亿元,未来五年的 CAGR(亿欧注:复合年均增长率)超 25%。

从十三五规划看中国智能制造战略

工业和信息化部、财政部于 2016 年 12 月联合印发了《智能制造发展规划(2016-2020 年)》,提出 2025 年前,推进智能制造实施 " 两步走 " 战略:第一步,到 2020 年,智能制造发展基础和支撑能力明显增强,传统制造业重点领域基本实现数字化制造,有条件、有基础的重点产业智能转型取得明显进展;第二步,到 2025 年,智能制造支撑体系基本建立,重点产业初步实现智能转型。

《规划》提出十大重点任务:一是加快智能制造装备发展;二是加强关键共性技术创新;三是建设智能制造标准体系;四是构筑工业互联网基础;五是加大智能制造试点示范推广力度;六是推动重点领域智能转型;七是促进中小企业智能化改造;八是培育智能制造生态体系;九是推进区域智能制造协同发展;十是打造智能制造人才队伍。

《规划》十大重点任务的前两条,就是 " 加快智能制造装备发展 " 和 " 加强关键共性技术创新 "。《规划》提出到 2020 年,将研发一批智能制造的关键技术装备,使国内市场满足率超过 50%;突破一批智能制造关键技术,核心支撑软件国内市场满足率超过 30%。同时《规划》提出,要建设智能制造标准体系,开展标准研究与试验验证,加快标准制(修)订和推广应用,到 2020 年,制(修)订智能制造标准 200 项以上。

随着新一代信息技术和制造业的深度融合,我国智能制造发展成效明显,以高档数控机床、工业机器人、智能仪器仪表为代表的关键技术装备取得积极进展。但关键共性技术和核心装备仍然受制于研发水平,这正是我国智能制造发展所面临的紧迫挑战。

几大相关产业引关注

1、机器人。一方面,中国是全球最大的工业机器人消费市场,但发那科、库卡、ABB 和安川电机控制了国内减速器、控制器、伺服电机等核心零部件 90% 以上市场,意味着进口替代空间广阔。另一方面,2015 年,美国制造业成本比中国长三角地区高约 5%,到 2018 年将比中国低 2-3%。在人力成本上升和全球制造业升级的推动下,机器人产业将上升至国家战略,未来 10 年机器人产业将迎来万亿规模。

2、物联网。2015 年,我国物联网产业规模为 7500 亿元,增速 30% 以上,尤其是智能制造领域的工业物联网、以及智能交通领域的车联网,已形成一批成熟的运营服务平台。预计未来 5 年,将有近 6 万亿美元资金投入到物联网解决方案的开发上。到 2020 年,将有 240 亿台物联网设备接入互联网,中国物联网的整体规模将超过 1.8 万亿元。

3、传感器。智能制造将带动全产业和全领域的传感器应用和发展,从而成为新经济增长的巨大动力。2015 年,中国传感器市场规模为 1213 亿元,近几年增速超 20%。生产企业主要集中在长三角地区,并逐渐形成以北京、上海、南京、深圳、沈阳和西安等中心城市为主的区域产业带。未来五年,预计食品、物流、汽车、煤矿、安防等领域对传感器的需求将出现飞跃。

4、3D 打印。随着技术的逐步成熟,3D 打印将拓展到医学、能源、航空航天等领域应用。未来三到五年,3D 打印将进入产业化的爆发期。2014 年全球 3D 打印市场规模约 40 亿美元,预计 2018 年将增长至 125 亿美元。中国 3D 打印市场规模增速高于全球平均水平,2014 年中国市场规模约 47 亿人民币,预计在 2018 年达到 200 亿。

(声明:文章来源于网络,版权归原作者所有)