当前位置:

当前位置:新闻中心

制造业动态

制造业动态

标准成本管理实施过程和步骤

发布时间: 2017-11-06 17:35:41

标准成本管理制度的实施是一个集计划、生产、控制、协调为一体的管理方式,可以涵盖企业的生产全过程,同时它也是把“以人为本”的核心管理方式贯彻到企业每一个部门的过程。

标准成本就是经由财务部门、管理部门、研发部门、生产部门、采购部在对企业生产和经营中的各个环节充分考察研究和深入分析的基础上,共同协商制定出来的,所以,标准成本管理在实施中需要这些部门的共同参与、共同合作。

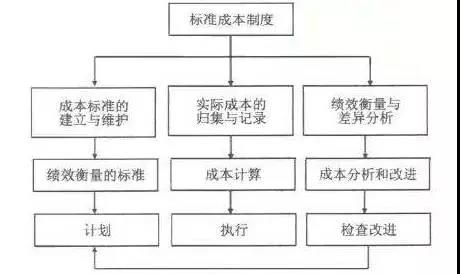

标准成本管理制度的实施过程大致可以分为三个步骤:制定标准成本、生产过程中的成本差异分析、生产完成后的成本差异分析,下面对这三个步骤一一详细介绍。

一、制定标准成本

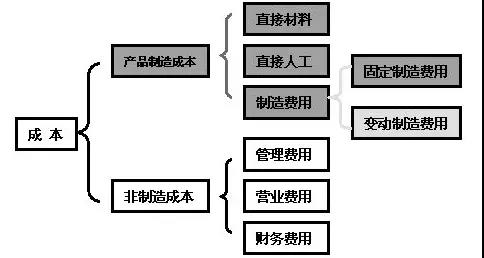

在这个阶段,财务部门以各个部门在平时工作中积累的成本历史数据为基础并结合各种不确定因素,针对各个生产流程项目中所耗费的直接材料、直接人工、制造费用等项目在将来可能会引发的成本,制作出企业各个部门及各个生产流程的标准成本耗费,以此作为在下一个工作计划的时间段内全体员工的努力目标。

同时,标准成本也是企业生产成本支出状况的衡量标准和员工工作绩效的考核标准。这个阶段的工作主要在于为企业的生产行为所引起的成本付出提供事前控制。

二、生产过程中的成本差异分析

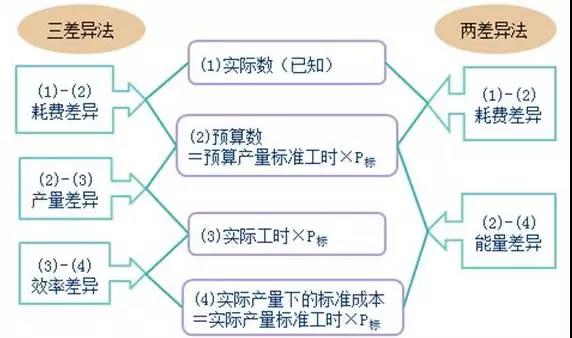

所谓成本差异是指产品实际成本与标准成本之间的差额。在生产过程中,为了保证企业的生产行为能够按照事先预期的标准进行,需要进行事中控制。

事中控制是为了确保生产各个环节所引起的成本与标准成本相一致,同时,一旦发现有实际成本超过标准成本的情况,要及时组织专业工程人员或专业管理人员分析查明出现问题的原因,及时采取措施解决生产中暴露出来的问题,并对相关的生产技术或设备进行改进。

三、生产完成后的成本差异分析

企业在每一批产品的生产完成以后,都要统计各个生产流程实际耗费的成本,从每一个操作行为到最终整个生产的总成本等各个方面的费用付出都要有准确统计结果。

然后,将各项目的实际成本耗费情况与标准成本额耗费额对比分析,揭示成本差异,找出差异责任归属,评估企业的生产绩效和员工的工作绩效,并且要及时总结经验和吸取教训以避免成本损失和不合理支出的再次发生。

科学的成本管理就应该从项目的具体活动和过程出发,变被动控制为主动控制,变事后控制为事前、事中控制,并以此建立成本动态管理方法。

深圳仁凯——SAP战略实施伙伴,专业服务于SAP、用友、鼎捷、金蝶ERP实施失败的制造企业,专注计划和成本落地,发挥ERP实施的价值,实现互联互通的目标!